Стартап в цифрах

Согласно исследованию стартап-индустрии, типичный российский стартап — компания, которая существует меньше двух лет, насчитывает от 4 до 15 человек и развивается на деньги своих основателей.

Российские стартапы ориентируются на внутренний рынок, где главные возможности для них — низкая конкуренция и активное импортозамещение. При этом работать с физлицами планирует только треть стартаперов, а 60% опрошенных собираются оказывать B2B-услуги.

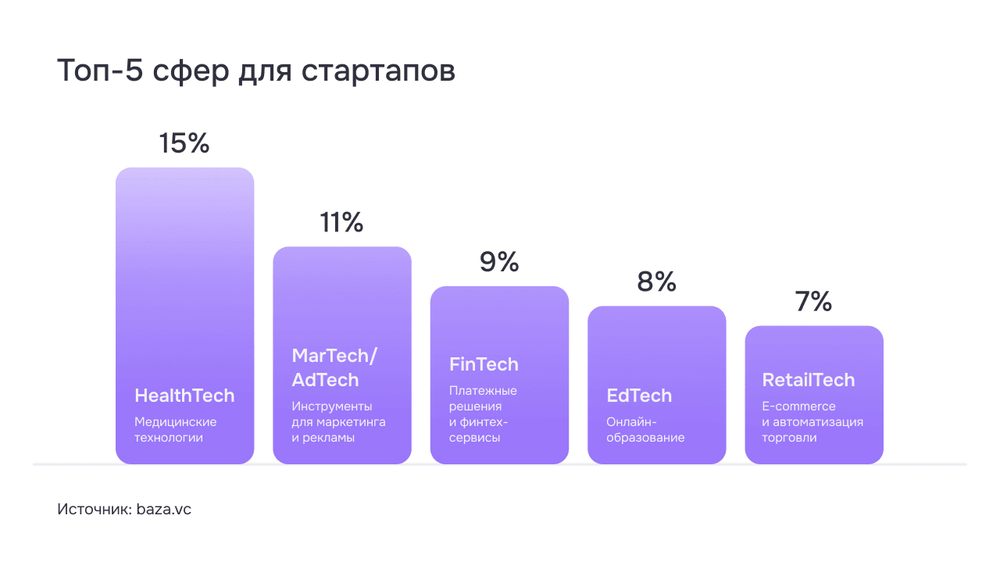

Главный интерес молодой бизнес проявляет к пяти основным отраслям:

Пока компании сложно назвать прибыльными: две трети проектов либо вовсе не приносят доход, либо зарабатывают менее 1 млн рублей в год. Еще 18% стартапов находится на начальном этапе монетизации с годовой выручкой до 15 млн. Поэтому главные задачи проектов, помимо доработки продукта, — маркетинг и продажи: об этом говорят 64% инновационных предпринимателей.

Экономия — разумная стратегия для бизнеса, который пока не приносит прибыль. Поэтому платежные инструменты должны быть недорогими, а в идеале — помогать компании сэкономить деньги. Собрали варианты для разных сфер и типов бизнеса.

Для B2C-стартапов

QR-код

Один из самых простых способов принимать платежи онлайн и даже офлайн. Он позволяет стартапу сэкономить на покупке или аренде терминала. Достаточно сгенерировать код, показать его клиенту или отправить онлайн, и он приведет его прямо на страницу оплаты в приложении банка. С помощью QR-кода можно предложить клиенту оплату через СБП — это позволит снизить комиссию за эквайринг.

Кому подойдет:

Любым стартапам.

Технология SoftPOS

Еще одна альтернатива терминалам, на этот раз — мобильным, технология SoftPOS: программа, которая позволяет принимать платежи через обычный смартфон с NFC-модулем. Такой вариант удобен для выездных сервисов — например, в сфере FoodTech, и любых доставок. Однако есть техническое ограничение: пока технология совместима только с гаджетами на Android версии 9.0 и выше.

Кому подойдет:

Стартапам в сфере FoodTech, выездным сервисам и доставкам.

Ссылка на оплату

Когда нужно заранее зафиксировать заказ или принять предоплату, проще всего отправить клиенту платёжную ссылку. Её можно сгенерировать вручную или создать автоматически — например, после оформления заявки на сайте. Это удобный вариант оплаты при продажах в соцсетях и мессенджерах — WhatsApp, Telegram, через пуши или SMS.

Кому подойдет

Любым стартапам, принимающим оплату онлайн: например, в сфере EdTech, FoodTech, TravelTech и др.

Умная платежная форма

Этот платежный инструмент позволяет клиентам оплачивать картами, через СБП, QR-коды или pay-сервисы, а также подключать рассрочку и BNPL, чтобы поднять продажи и средний чек. Как правило, форма легко интегрируется с CMS-платформами и облачными кассами и обладает множеством полезных функций.

Например, платежная форма Method позволяет настроить порядок способов оплаты. Можно поставить первой в списке СБП — покупатели будут выбирать ее чаще, а бизнес — экономить на комиссии за эквайринг.

Также форма умеет запоминать платежный путь клиента: если он уже платил через платежный сервис — система предложит тот же способ снова. Это делает последующую покупку удобной и быстрой и повышает вероятность повторных продаж.

Кому подойдет:

Универсальный инструмент для стартапов в самых разных сферах: e-commerce, RetailTech, FoodTech, TravelTech, HealthTech, EdTech и др.

Для SaaS-бизнеса

Многие стартапы работают по модели подписки (SaaS) — например, приложения для здоровья и спорта, образовательные сервисы и стриминговые платформы.

Таким стартапам необходимы рекуррентные платежи — автоматическое списание денег через равные промежутки времени: раз в месяц или раз в год. Это позволит не потерять клиентов, когда первый оплаченный период закончится.

При рекуррентных платежах данные карты заменяют безопасным токеном — особым кодом, в котором зашифрованы платежные данные. Клиент привязывает карту один раз, давая согласие на последующие списания.

Подключить рекурренты можно через платежную форму, с помощью платежных ссылок или настроить интеграцию с помощью API.

Кому подойдет:

Стартапам, предоставляющим регулярный доступ к своему продукту или контенту: EdTech-сервисам, MarTech/AdTech-решениям, HealthTech-приложениям, стримингам.

Для агрегаторов

Если стартап имеет достаточно инвестиций и выбирает модель агрегатора, ему необходимо не только принимать деньги, но и сплитовать платежи — распределять их между продавцами, покупателями и площадкой. Автоматизировать эту задачу способно финансовое облако, например, «Кубышка» от Paygine.

Вот как это работает. Покупатель переводит деньги на защищенный счет платформы. Продавец получает оплату только после выполнения условий сделки — доставки товара или оказания услуги. Система автоматически распределяет средства, вычитая комиссию платформы и переводя остаток исполнителю. Интеграция через API позволяет настроить любые правила распределения платежей между участниками сделки.

Такой инструмент экономит время и деньги. Комиссия платформы списывается автоматически — не нужно ждать отчетов от продавцов. Компании не придется возвращать деньги за невыполненные заказы, теряя на комиссии за эквайринг — захолдированные средства просто вернутся на счет покупателя. А бухгалтерии не придется вручную сверять сотни транзакций и тратить десятки человекочасов.

Кому подойдет:

Маркетплейсам, агрегаторам услуг или платформам с самозанятыми.

Для B2B-проектов

Стартапам, ориентированным на B2B-сферу, а к ним относятся 60% всех начинающих бизнесов, необходимо настроить прием платежей от юрлиц. Как правило, для этого нужны полные банковские реквизиты, а сами переводы могут идти несколько дней. Это способно вызывать кассовые разрывы, когда платежи еще «висят» в обработке, а новые расходы уже нужно оплатить.

Вариант решения здесь — B2B переводы через СБП, по номеру банковского счета получателя. Такие платежи поступают мгновенно, вне зависимости от окончания банковского дня, выходных или праздников. Они позволяют сэкономить и на комиссии, которая ниже, чем при обычном способе расчета между юрлицами. У она различается у разных банков, но в среднем составляет менее 30-75 рублей за транзакцию.

У такого способа оплаты есть лимит на максимальную сумму единоразового перевода — 1 млн рублей. Однако нет ограничений на количество ежедневных переводов: крупный платеж можно просто разбить на несколько частей.

Как правило, с B2B-переводами по СБП работают все крупные банки и небанковские кредитные организации.

Кому подойдет:

B2B-стартапам

Подведем итоги

- Типичный российский стартап существует менее двух лет и пока малорентабелен. Он ориентируется на внутренний рынок и сектор B2B, фокусируясь на направлениях HealthTech, MarTech/AdTech, FinTech, EdTech и RetailTech.

- Для B2C-стартапов эффективны такие платежные инструменты, как QR-коды, технология SoftPOS, платежные ссылки и универсальные платежные формы. Последние способны интегрировать большинство способов оплаты, включая рассрочку.

- Компаниям с моделью подписки не обойтись без подключения рекуррентных платежей: регулярного автосписания средств.

- Финансовое облако — инструмент для агрегаторов, который помогает оптимально разделить доходы между продавцом, клиентом и самой платформой.

- B2B переводы через СБП обеспечивают мгновенные переводы и низкую комиссию при расчетах между юрлицами.

Эти инструменты упрощают жизнь молодым компаниям, снижают расходы и делают прием платежей от клиентов удобным и эффективным.