Такое часто бывает: недорогие товары раскупаются быстро, а позиции с ценником 25 000+ рублей неделями «зависают» в корзинах, так и не превращаясь в реальную покупку. Возможно, ваши клиенты просто не готовы расстаться со всей суммой сразу. На помощь приходят BNPL-сервисы — оплата по частям, где покупатель вносит лишь небольшую часть стоимости, а остальное погашает равными долями в течение 2-6 месяцев. Разбираемся, как этот инструмент повышает конверсию и как его правильно встроить в ваш процесс продаж.

Быстро растущие части

BNPL (Buy Now, Pay Later — «Покупай сейчас, плати потом») — это способ оплаты, который позволяет покупателю разбить сумму покупки на несколько беспроцентных платежей. Услугу предоставляют специализированные сервисы, которые получают комиссию от магазинов. Для бизнеса, в свою очередь, это возможность увеличить конверсию и средний чек.

Рассрочка существовала в России еще до революции, но BNPL-сервисы, сделавшие инструмент удобным и доступным для всех, появились только в 2021 году. На фоне сложностей в потребительском кредитовании — из-за высокой ключевой ставки и ужесточения регулирования — именно они стремительно завоевали рынок.

Только за первое полугодие 2025 года объем покупок через сервисы оплаты по частям удвоился к прошлому году, достигнув 300 млрд рублей [1]. Ежемесячное число пользователей BNPL-сервисов меньше чем за два года выросло почти втрое и составило 3,9 млн человек против прежних 1,4 млн [2]. Платформы для покупки в рассрочку заполняют нишу «быстрых денег» в момент оплаты, предлагая решение там, где традиционные POS-кредиты стали менее доступными.

Амбассадоры оплаты по частям — миллениалы: по данным T2, клиенты в возрасте 35-44 лет пользуются BNPL-сервисами почти на 90% активнее зуммеров (25–34 лет) и на 30% больше поколения X (45–54 лет). Возможность разбить платеж для них — не признак нехватки денег, а инструмент финансового планирования. Они используют BNPL как «буфер» для бюджета, чтобы не вынимать из кармана крупную сумму сразу.

Минимум формальностей

Еще одна причина популярности сервисов BNPL — в их скорости и «бесшовности». Если классическое POS-кредитование требует времени на заполнение анкеты, ожидание одобрения от банка и подписание кредитного договора, то при оплате частями оформление происходит в пару кликов прямо в корзине покупки. Решение принимается за несколько секунд, при этом клиенту нужен только номер телефона (и иногда паспорт). Это делает инструмент идеальным для спонтанных покупок: одежды, косметики, обучения или мелкой техники.

Весь путь занимает 1-2 минуты и происходит прямо в платежном виджете.

ЦБ вступает в игру

Однако удобство имеет обратную сторону. Простота покупки с помощью BNPL-сервисов привела к тому, что люди легко набирали рассрочки сразу у нескольких провайдеров.

Дело в том, что информация об этих сделках не передавалась в бюро кредитных историй (НБКИ), а банки, оценивая заемщика, не видели его реальную долговую нагрузку. Совершать покупки в рассрочку могли даже клиенты, проходящие процедуру банкротства.

В итоге в ситуацию вмешался ЦБ. С 1 апреля 2026 года вступает в силу закон № 283-ФЗ [3], который обязывает BNPL-сервисы передавать информацию о сделках свыше 50 000 рублей в НБКИ и сокращает максимальный срок рассрочки до 6 месяцев.

Это, впрочем, вряд ли повлияет на спрос в популярных категориях: средний чек для покупок через BNPL-сервисы составляет 9 000 рублей, а для постоянных пользователей — 12 000 рублей [4].

Плюсы для бизнеса

Для бизнеса транзакции через BNPL обходятся дороже, чем обычный эквайринг (2,5-3%) или СБП (0,4–0,7%), и может достигать 4-6% и более. Но эти расходы окупаются. По данным исследования РОМИР, 88% представителей малого и среднего бизнеса отметили положительное влияние сервисов оплаты частями на свои продажи [5].

Повышение конверсии в покупку

94% предпринимателей подтверждают увеличение конверсии в покупку, при этом пятой части компаний малого и среднего бизнеса удалось увеличить конверсию сразу на 25-50%. Инструмент эффективно «дожимает» тех, кто сомневался в цене. Действительно, клиенту проще решиться на трату в 2 500 рублей, чем выложить сразу 10 000 рублей. Они могут больше не откладывать покупку «до зарплаты», рискуя передумать или уйти к конкуренту, а покупают здесь и сейчас.

Увеличение среднего чека и объёма продаж

Практически половина компаний, использующих BNPL, фиксируют рост среднего чека на 11–25%. Когда исчезает психологический барьер перед крупной суммой, клиенты чаще выбирают более дорогую модель или добавляют в корзину сопутствующие товары.

Отсутствие рисков

В отличие от собственной рассрочки, в схеме с BNPL-провайдером магазин получает полную сумму покупки на счет сразу — как правило, на следующий рабочий день. Все риски взыскания долга с недобросовестного покупателя и затраты на скоринг берет на себя оператор услуги.

Как выбрать BNPL-провайдера

Чтобы бизнесу подключить BNPL-сервис, нужно, прежде всего, определиться с провайдером. Они бывают нескольких видов:

Банковские сервисы

Создаются крупными банками как расширение экосистемы. Используют собственный капитал и банковскую лицензию, интегрируясь в свои приложения и партнерские сети.

Плюсы: Высокое доверие клиентов к бренду банка и гарантированные выплаты всей суммы на счет магазина на следующий день.

Минусы: Высокая комиссия для мерчанта (до 7%), формальный процесс подключения, требующий от бизнеса стандартного пакета документов.

Примеры: «Плайт» от Совкомбанка, «Подели» от Альфа-банка

Экосистемные и платформенные сервисы

Запускаются техногигантами или маркетплейсами для удержания пользователей. Используют Big Data о покупках для мгновенного одобрения лимитов и роста собственных продаж.

Плюсы: Доступ к готовой многомиллионной базе лояльных покупателей и бесшовная покупка «в один клик» внутри площадки.

Минусы: Полная зависимость от правил и тарифов платформы, а также высокая конкуренция с другими товарами внутри экосистемы.

Примеры: «Яндекс Сплит», «Ozon Рассрочка» (опция «Оплата частями»).

Специализированные сервисы

Независимые финтех-компании, для которых BNPL — основной бизнес. Фокусируются на универсальных приложениях для шопинга и гибких интеграциях с любым ритейлом.

Плюсы: Самый высокий процент одобрения заявок для покупателей и легкая техническая интеграция с любыми интернет-магазинами.

Минусы: Слабая узнаваемость бренда среди массового клиента, высокие штрафы за просрочку как способ заработка.

Примеры: «Мокка», «+7 Pay»

Платежные агенты

Платформы, которые объединяют все способы оплаты в одном окне. Они не являются провайдерами BNPL (не выдают свои деньги), но дают бизнесу технический доступ сразу к нескольким сервисам оплаты частями.

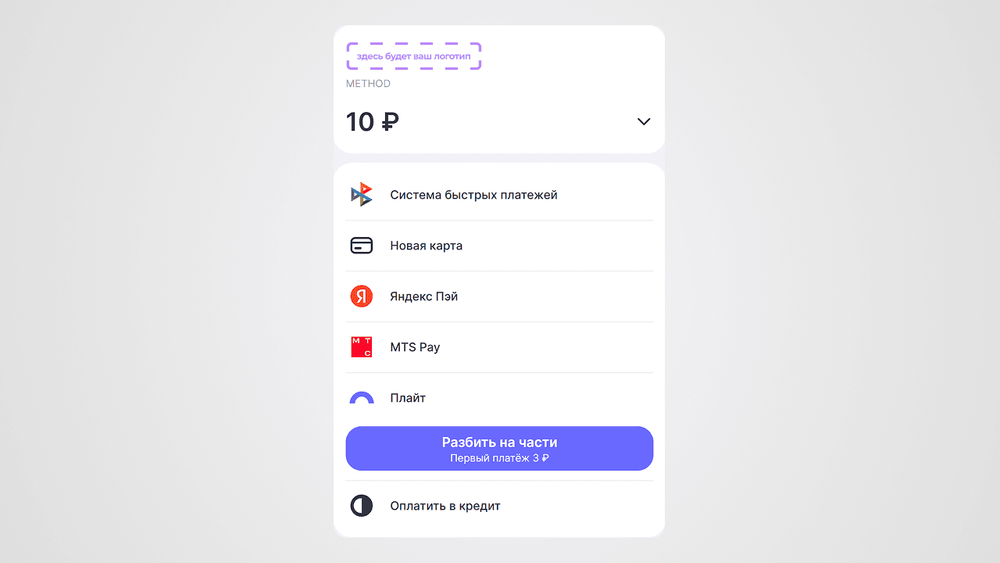

Например, платежная форма Method позволяет подключить BNPL наряду с оплатой картой или электронными кошельками. Она совместима со всеми CMS-платформами, работает с облачными кассами, а через API можно настроить интеграцию с CRM-системой.

Плюсы: Предоставляют доступ сразу к нескольким игрокам. Могут предложить дополнительные функции.

Минусы: в случае возврата товара платежный агент может удержать комиссию за эквайринг.

Примеры: Method от Paygine

Как добавить оплату частями на сайт

Способ подключения зависит от двух факторов: на какой платформе работает бизнес и сколько времени вы готовы потратить на разработку.

Готовые модули для CMS

Если ваш сайт собран на конструкторе или популярном движке (Tilda, Bitrix, WordPress, InSales), операторы предлагают готовые плагины.

Вы скачиваете модуль, устанавливаете его и вставляете API-ключи из личного кабинета сервиса. В результате вы получаете не только кнопку в корзине, но и информационный виджет в карточке товара, который сразу показывает клиенту размер первого платежа.

Прямая интеграция по API

Для самописных сайтов и сложных систем требуется работа программистов. Разработчики внедряют запросы к API оператора для создания заказа, проверки статуса оплаты и настройки автоматических возвратов. Это долго, но в итоге вы получите полностью кастомизированный процесс оплаты, который выглядит органичной частью вашего интерфейса.

Через платежного агента

Этот путь — самый быстрый. Если у вас уже подключен агрегатор (например, Method), вы заходите в личный кабинет и активируете оплату частями. В результате кнопка BNPL автоматически появится в общем окне оплаты среди карт и СБП.

Юридические тонкости

Подключение BNPL-сервиса — это не только техническая настройка, но и небольшая бумажная работа. Пугаться не стоит: в финтехе всё давно автоматизировано и проходит онлайн.

Оформление отношений

Сначала необходимо подать заявку и предоставить данные о компании (обычно достаточно ИНН и ОГРН). После проверки безопасности вы подписываете договор. Чаще всего это «договор присоединения», уже подготовленный провайдером услуги. Его не нужно распечатывать и везти в офис, достаточно нажать кнопку в личном кабинете или воспользоваться электронной подписью (ЭДО).

Проверка сайта (модерация)

Специалисты сервиса обязательно проверят ваш сайт перед запуском. Их задача — убедиться, что вы реальный бизнес и соблюдаете правила торговли. На сайте должны быть актуальные цены, понятные условия доставки, четкая инструкция, как покупатель может вернуть товар.

Обновление правил на сайте

Финальный шаг — внести правки в вашу «Оферту» или «Пользовательское соглашение». Нужно добавить пункт о том, что оплата может проходить через сторонний сервис по модели BNPL. Это необходимо, чтобы покупатель понимал, кому он будет перечислять оставшиеся части суммы, и чтобы у юристов не возникло вопросов.

Тестирование перед запуском

Прежде чем предлагать оплату частями своим покупателям, важно убедиться, что техническая цепочка работает без сбоев. Для этого провайдеры предоставляют «песочницу» — тестовую среду, где можно имитировать покупку без реального списания денег. Вот, что важно проверить:

Прохождение оплаты. Убедитесь, что после нажатия кнопки BNPL покупатель корректно перенаправляется на страницу сервиса, а после прошедшего платежа — на страницу подтверждения заказа.

Создание заказа в вашей системе. Самый важный момент: ваша CRM или админка сайта должна мгновенно получить сигнал от BNPL-сервиса и сменить статус заказа на «Оплачен». Если этого не происходит, товар не уйдет в доставку, хотя клиент уже внес за него первый платеж.

Корректность виджетов. Проверьте, правильно ли отображается график платежей в карточке товара и совпадает ли итоговая сумма в корзине с той, которую предлагает разбить сервис.

Процедура возврата. Попробуйте сделать частичный или полный возврат тестового заказа. Деньги должны корректно «откатиться» в системе провайдера, а график платежей для клиента — аннулироваться или пересчитаться.

Совет: После тестов в «песочнице» проведите хотя бы одну реальную покупку на небольшую сумму (например, 1000 рублей) со своей личной карты, чтобы окончательно убедиться, что все настроено верно.

Подведем итоги

- BNPL стал массовым инструментом — рынок вырос до 300 млрд рублей, а услугами рассрочки пользуются десятки миллионов россиян. Предлагайте оплату частями, чтобы не терять клиентов на этапе оплаты.

- Оплата по частям увеличивает средний чек и конверсию — 94% предпринимателей видят рост продаж. Интегрируйте виджеты BNPL в карточки товаров, чтобы сразу показывать размер удобного платежа.

- Выбор типа провайдера зависит от бизнес-модели — подключайте банковские сервисы для прямых гарантированных выплат, экосистемные — для работы на маркетплейсах, а платежных агентов — для быстрого доступа к нескольким сервисам через одну интеграцию.

- Подключение через платежного агента экономит время — если у вас уже есть агрегатор, например, Method, вы можете активировать BNPL в панели управления, получив кнопку оплаты частями в общей форме.

- Обязательно тестируйте все сценарии перед запуском — проверяйте прохождение платежа и процедуру возврата в тестовой среде, чтобы избежать технических сбоев и потери денег.