Мобильные способы оплаты незаменимы, когда все нужно сделать быстро, безопасно и без лишних затрат. Современные технологии позволяют принимать платежи разными способами: от прикладывания карты или телефона к смартфону до оплаты по QR-коду или через платежную ссылку. Собрали четыре рабочих способа, которые не потребуют от бизнеса покупки дорогостоящего оборудования и сэкономят бюджет.

SoftPOS: платежный терминал в смартфоне

SoftPOS (Software Point of Sale) — технология, которая превращает смартфон в полноценный платежный терминал. Она позволяет принимать бесконтактные платежи с помощью карт, телефонов, умных часов и колец прямо на смартфон продавца. Все, что нужно для работы, — девайс на Android с NFC-модулем и специальное приложение от банка или платежного сервиса.

Как это работает

Беспроводной протокол NFC обеспечивает безопасную передачу платежных данных. После обработки транзакции средства поступают на расчетный счет. В это время приложение, интегрированное с облачной онлайн-кассой, формирует электронный кассовый чек, который автоматически отправляется покупателю через SMS или на электронную почту.

Например, курьер передает заказ, вводит сумму в приложении, клиент прикладывает карту к смартфону — и через секунду получает чек в SMS. Никаких терминалов, бумажных квитанций или проблем со сдачей.

Плюсы

Главные преимущества для бизнеса — мобильность и экономия. Не нужно покупать или арендовать терминалы и тратиться на их обслуживание и ремонт. Технологию SoftPOS предоставляют банки, которые разрабатывают ее самостоятельно или используют готовое решение от одного из вендоров, одобренных российской платежной системой «Мир». Как правило, приложение для бизнеса бесплатно — банк зарабатывает на комиссии с транзакций.

Минусы

Технология работает только на смартфонах с Android 9.0 и новее, оснащенных NFC-модулем. Для iPhone версии XS и выше существует аналогичная функция Tap to Pay, но в России она недоступна. Еще один нюанс — зависимость от стабильного интернет-соединения, которое не всегда возможно для выездных сервисов.

Кому подойдет

Курьерам, выездным мастерам, участникам ярмарок, фудтракам, службам доставки, мобильным кофейням и т.д.

Оплата по QR-коду

Оплата по QR-коду — это быстрый способ оплаты товаров и услуг, при котором покупатель сканирует специальный код с помощью смартфона и подтверждает транзакцию в своем банковском приложении. При этом ему не нужно вводить реквизиты вручную или пользоваться физической банковской картой.

Как это работает

Существует два типа QR-кодов — статический и динамический.

- Динамический QR-код:

Для каждого платежа продавец генерирует отдельный код, который уже содержит точную сумму и назначение платежа. Чаще всего такая оплата используется в розничных магазинах, где оплата идет, например, через Систему быстрых платежей (СБП). Такой QR-код можно также отправить клиенту в электронном виде — например, при продажах через мессенджеры или соцсети.

- Статический QR-код:

Продавец размещает на видном месте постоянный QR-код, который содержит только его банковские реквизиты. Покупатель сканирует код и самостоятельно вводит сумму покупки в своем банковском приложении. Этот вариант часто используется для благотворительности, небольших торговых точек или оплаты услуг по тарифам.

Например, на летнем фестивале организатор с QR-кодом на майке принимает платежи за мерч. Гости сканируют код с одежды, вводят сумму покупки и оплачивают заказ через СБП. Продавец, в свою очередь, формирует чек и отправляет его клиенту в электронном виде или распечатывает на портативном принтере.

Плюсы

Среди главных плюсов — экономия на эквайринге: хотя QR-код может вести на любые способы оплаты, чаще всего оплата проходит через Систему быстрых платежей (СБП), комиссия которой в несколько раз ниже стандартных тарифов за эквайринг.

Также QR-код не требует специального оборудования — его можно разместить практически на любой поверхности: терминале, кассе, листовках, транспорте или даже одежде и считать обычным смартфоном.

Минусы

Главный недостаток такого вида оплаты — дополнительные действия от покупателя, которому нужно открыть камеру на телефоне, перейти по ссылке в приложение и подтвердить платеж. Еще один минус: при оплате через СБП не действуют накопительные и бонусные программы банков. Продавцу, в свою очередь, необходима онлайн-касса, поддерживающая алгоритм работы с СБП.

Кому подойдет

Владельцам розничных магазинов, кафе и ресторанов, участникам мероприятий и ярмарок, бизнесам с фиксированными точками продаж, сервисным компаниям, размещающим коды в рекламных материалах.

Платежные ссылки

Если бизнес находит клиентов в интернете — через группу во «ВКонтакте», канал в Telegram или другие мессенджеры, ему подойдет оплата по платежной ссылке. Это индивидуальный URL на платежную страницу, где клиент может оплатить заказ картой, через СБП или другими способами.

Как это работает

Менеджер формирует заказ в платежном сервисе и отправляет клиенту готовую ссылку для оплаты. Например, авторская студия керамики получает заказ на набор кружек. Менеджер создает платежную ссылку и отправляет ее покупателю в Telegram. Клиент переходит по ссылке, выбирает оплату по СБП и подтверждает платеж. Студия мгновенно получает уведомление о поступлении денег и передает заказ в доставку. Весь процесс — от отправки ссылки до получения чека — занимает 2-3 минуты.

Плюсы

Платежная ссылка подходит для онлайн-покупок, предоплаты и постоплаты. Этот способ не требует затрат на разработку: ссылку создают в платежном кабинете или интегрируют через API. Ее можно встроить в чат-боты, CRM и сценарии отделов продаж, что позволит легко контролировать статусы платежей и отправлять напоминания, если покупатель не спешит с оплатой.

Минусы

Клиенту приходится переключаться между чатом и браузером, что требует доверия к продавцу. Важно обеспечить защиту ссылки и срок ее действия, чтобы избежать ошибок. Для массовых рассылок нужен автоматизированный учет ссылок и статусов.

Кому подойдет

Онлайн-магазинам, инфобизнесу, сервисным компаниям с пред- или постоплатой, b2b-командам, которые выставляют счета без сложной интеграции, и службам продаж, которые закрывают оплаты прямо в диалоге.

Универсальные финтех-решения

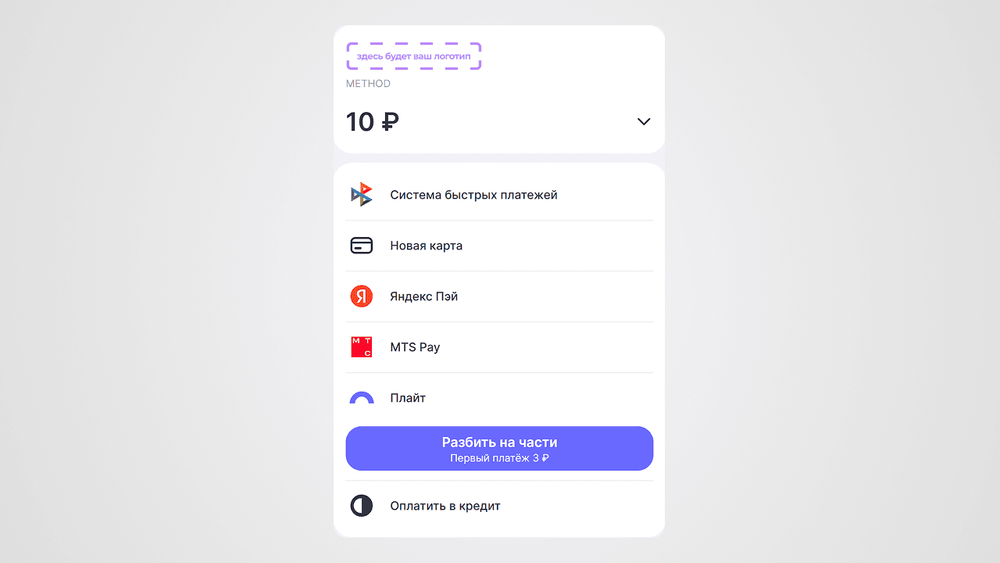

Выбрать подходящий способ оплаты может оказаться непросто. Иногда лучшее решение — объединить несколько вариантов в одном. Например, это помогает сделать финтех-сервис Method, включающий в себя QR-платежи, NFC-метки, платежные ссылки и пэй-форму с самыми популярными способами оплаты. Он позволяет управлять всеми каналами в одном кабинете.

Как это работает

Method подключается через API или готовый личный кабинет. Бизнес создает платежные страницы, настраивает статические и динамические QR-коды, генерирует ссылки и отправляет их клиентам. На платежной странице доступна оплата картой, через СБП, кошельки Яндекс Pay, MIR Pay, MTS Pay, а также BNPL и оплата в кредит.

В кабинете можно отслеживать статусы, управлять возвратами, приоритизировать дешевые методы — тот же СБП, и подключать онлайн-кассу.

Например, пиццерия использует Method для разных сценариев: в зале размещен QR-код и наклейка с NFC-меткой с настроенной приоритезацией через СБП. Для предзаказов по телефону менеджер отправляет платежные ссылки, а для тех, кто оформляет доставку через приложение или сайт, подключена платежная форма в фирменном дизайне пиццерии. Все платежи поступают на один счет, а чеки формируются автоматически через онлайн-кассу, которую уже использует пиццерия.

Плюсы

Приоритизация СБП снижает расходы на эквайринг без ограничений по способу оплаты для клиента. Поддержка BNPL и кредитов увеличивает средний чек. Встроенная аналитика в личном кабинете дает возможность контролировать все платежные потоки. А интеграция с онлайн-кассой автоматизирует фискализацию и отправку чеков в соответствии с 54-ФЗ.

Минусы

Требуется подключение к Paygine и базовая интеграция или настройка кабинета. Для кастомных сценариев может потребоваться доработка API.

Кому подойдет

E-commerce-бизнесам, курьерским службам и сервисам с доставкой, офлайн-точкам с большим потоком QR-платежей и др. Method помогает заменить или дополнить терминалы, если бизнес хочет управлять всеми безналичными каналами из одного интерфейса и снижать стоимость эквайринга.

Подведем итоги

- Современные технологии позволяют принимать платежи без использования терминала.

- SoftPOS — превращает смартфон в терминал через NFC. Решение для курьеров, выездных специалистов и мобильных точек. Требует Android 9.0+ с NFC.

- QR-эквайринг — прием платежей через сканирование кода. Статические коды подходят для фиксированных сумм, динамические — для переменных. Экономично за счет низкой комиссии СБП.

- Платежные ссылки — дистанционные продажи через мессенджеры и соцсети. Идеально для предзаказов, услуг и онлайн-консультаций.

- Универсальные решения, например, Method, — объединяют все способы в одной системе. Единый кабинет для управления QR-кодами, ссылками и платежными формами с аналитикой и автоматизацией.

- Выбор зависит от формата бизнеса: мобильным точкам подойдет SoftPOS, онлайн-продавцам — платежные ссылки, а универсальные решения охватывают все сценарии.